税收,如何让文化消费“提速”

税收是政府促进和引导文化消费的重要政策工具。一方面,要制定必要的税收激励政策,降低文化消费成本,培育文化消费主体,扩大居民文化消费空间,进一步增加文化消费在社会总消费中的比例。另一方面,要利用税收政策合理调节、引导文化产品的生产及价格,促进文化产品的消费均衡,助益多样、丰富、健康的全国文化消费市场,以满足不同收入阶层对文化消费的个性化需求。

税收如何助推文化消费

随着当今世界文化产业已经成为支柱产业和重要的经济增长点,世界各国纷纷采取积极的税收政策抢占文化消费制高点,不仅创造可观的经济效益,而且提升了国家的软实力。

一般来说,世界各国促进文化市场发展的税收政策框架主要归为三大类型:第一类是对于艺术家的税收激励措施,无论艺术家居住地何在,其作品销售所得享有所得税税收豁免;第二类是基于地域类税收激励措施,在指定的“艺术区”内生活或工作的艺术家就其作品销售所得免征所得税;第三类是基于产业类税收激励措施,指定的“创造型”产业(如电影、电视和录音制品等),根据国家规定就其生产数额和发生的相关费用享受税收抵免。

在文化市场税收优惠政策上,世界各国有一个共同的特点,那就是对经济领域和文化领域采取差异很大的税率标准,同时以政府的文化导向为依据实行差别税率,对不同种类的文化事业和不同社会效益的文化产品以及文化服务,实行不同的税率,把政策寓于税收之中。

例如英国规定,博彩、游艺和电影票、教育、殡葬服务、非营利体育比赛门票、艺术品或其他具有民族、科学或历史价值的物品的私人转让、文化服务等相关商品或劳务免征增值税。在法国,增值税实行四档税率:19.6%的标准税率,5.5%和2.1%的低税率以及零税率。对书籍的销售实行5.5%的低税率,对日报、严肃的音乐演出实行2.1%的低税率。

总而言之,各国普遍通过税收政策对文化市场的引导功能,给投资者提供一种明确的信号,表明国家鼓励发展什么产品,限制什么产品,从而成为产业结构调整的助推器。

哪些税收“瓶颈”制约市场发展

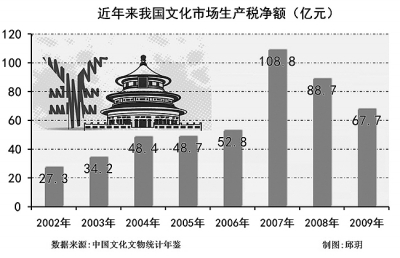

1994年我国税制改革以来,已制定并出台了一系列针对文化市场的税收扶持政策。应该说,中国文化市场的发展繁荣,税收扶持功不可没。同时,文化市场的发展潜力与态势日趋显著,相关税收额也迅速增加。从2007年到2010年,我国文化市场四年税收收入增速为82.14%,比全国税收收入59.33%的增速高出22.81个百分点。

但是,我国现有的文化税收政策扶持体系,主要以相关部委颁布的部门法规为主要形式,大多散见于各个税种,还存在政策协调性不强、行业针对性不足、政策覆盖面不全、导向不突出、方式单一、激励不够到位等问题,突出表现在:

一是总体税收负担相对较重。从增值税负担来看,有15个欧盟国家增值税的标准税率要高于我国增值税17%的税率,但这15个国家对文化市场的优惠税率都要低于我国13%的优惠税率。以各国图书销售税率做比较,在所调查的包括中国在内的16个国家中,对出版物销售实行全部免税的国家有7个,征收2%低税率的国家有2个,征收5%—7%优惠税率的国家有6个;而我国的图书销售税率为13%,大大高于其他国家。

二是税收负担不均衡的问题有待解决。我国乡村文化娱乐业的总体税负在11%左右,而城市文化娱乐业的总体税负却只有9.63%,分别低于农村和县市1.49个百分点和1.19个百分点。从行业和经营类型看,电子游艺经营场所的税收负担最高达12.73%,歌舞娱乐场所次之为11.78%,网吧为9.37%,经营性互联网文化单位为5.17%,最高的与最低的相差7.56个百分点。

三是现行增值税对文化产品的抵扣不足。文化资产大多体现为知识产权、品牌价值、人力资源等无形资产。在这些无形资产的开发和交换过程中,智力投入往往占产品成本的绝大部分,但是企业在纳税时对这些投入并不能抵扣,包括出版行业作者的稿费及版权、影视制作行业的剧本创作和制作成本、广告行业的广告创意成本、艺术品行业的购买艺术品支出成本、演艺行业的剧目创作成本,等等。

四是鼓励文化产品“走出去”的税收政策激励不足。自2003年开始,我国开始调整出口退税政策,文化产品和服务的出口退税率越来越低,如图书报刊由17%降到13%之后又进一步降低到11%,电影音像制品的出口退税率由17%降到13%。频频降低出口退税率无疑会削弱在调整文化出口商品结构方面的作用和功能。

五是税收优惠方式比较单一。我国现行税收优惠政策多以税后优惠为主,优惠导向不突出、优惠方式单一等问题普遍存在。某些文化产品和服务存在税收调节的“真空”。

文化消费亟待税收“扶持”

当前,在用足用活现有支持文化发展税收政策的基础上,需要进一步完善有利于文化市场科学发展、充满活力、富有效率的税收体制机制,形成推动和引导文化消费的政策扶持体系。

文化再生产可分为创作、生产、传播和消费四个环节,彼此相互依存、互为条件。税收制度设计和税收政策的调整要结合这四个环节优化其架构。

基本想法是:文化创作是文化作品的源头活水,应当本着激励创作、保护原创的精神给予全部免税的优惠照顾;文化生产是对文化作品的复制加工,为丰富文化的表现力、提高文化的感染力,应当赋予最优惠的税收照顾;文化传播是从文化作品到文化商品的交换和转化,为加强传播体系建设、构建现代流通网络,应当实施适当照顾的税收政策;文化消费重在提供个性化、分众化的文化产品和服务,为增加文化消费总量、提高文化消费水平、引导健康文化提升影响力,应当实施适当区别、合理引导的税收政策。具体为:

——有必要在文化领域有步骤、有重点地调整税目、扩大增值税征税范围,充分考虑文化产品提供者的研究成本、创意成本,对文化企业购买技术设备,特别是知识产权的进项税额实行增值税抵扣政策,引导企业加大科技研究和开发的投入。

——依据文化产品和服务的特性,分类制定差别税收政策。对政府提倡和鼓励的高雅文化实行低税率,对低俗但尚应给予一席之地的文化活动实行高税率;在文化消费对象上,对政府倡导的扶持老少边穷地区、为少年儿童及农民服务的科普文化,则应给予税率上的充分优惠。对于营业性歌舞厅、卡拉OK厅、KTV、音乐茶座、夜总会等高消费、高利润行业,可在开征一般流转税的基础上,加征娱乐消费税,收入用于支持民族文化和高雅文化的发展。

对群众文化服务、文化研究与文化社团服务,以及文化保护和文化设施服务的税率设计,以及文艺创作、表演创作的税率设计,一般要低于表演及演出场所的税率。

——为非公有资本进入文化领域创造良好的税收政策环境和平等竞争机会,可考虑进一步降低图书、报纸、杂志、音像制品销售的增值税税率;或比照软件企业按销售收入全额课征3%的增值税;对中小文化企业研究创新所获得的奖励,免征个人所得税,对中小文化企业技术入股而获得的股权收益,适当免征个人所得税等。

——制定并出台有利于发展文化服务贸易和“走出去”的税收政策。一是对列入国家文化产品出口扶持计划且具有中国民族特色的文化艺术、演出展览、民族音乐舞蹈和杂技等产品和服务,以及进入国际市场的动漫游戏、电子出版物等新兴文化产品,可从高设定其退税率。二是积极推进中国文化“加工贸易”的税收政策。可针对国外文化企业在中国境内从事文化产品生产活动给予一定的税收减免。三是对进口文化产品继续实行减免税优惠政策。

——为拓展大众文化消费市场,开发特色文化消费,培育新的文化消费增长点,建议将电影电视制作、音乐、报纸、刊物和图书等产业视同高新技术企业适用15%的企业所得税税率,对于其固定资产投资可采取加计扣除的优惠政策,或是按投资额的20%直接进行税收抵扣。对作家、画家、电影导演、编剧等文化产业从业者取得的收入,比照稿酬收入减征应纳个人所得税额的30%。对于个人版权、使用权等知识产权转让收入一律免征营业税和个人所得税。

(作者均为财政部财政科学研究所研究员)

链接

英国

130多年以来,英国从未对图书、期刊、报纸征收过任何增值税,从而使图书与其他出版物始终处于零税状态,这使英国出版业得到了长期、稳定的增长,英国跻身于世界出版大国之列。当然,出版社仍要承担执照税、所得税等,如政府对音乐产业中的唱片销售增收17.5%的增值税,而对于音乐出版物则不收增值税。因此,音乐出版物在英国非常畅销,通过大量发行获益颇丰。

法国:

在公众场所或沙龙中举行的有益于公民身心健康的文化娱乐活动,可以免税;对于一些新创作的戏目以及新编的古典作品,在演出140场之内,税收减免70%;对于某些实验性艺术活动和高雅音乐会以及赴国外的艺术演出,同样也享受一定的减税优惠。但是,对于那些经营色情内容的演出活动以及放映色情片的电影院则征收高额税,税率有时高达70%。

美国:

美国对非营利艺术团体与机构、艺术产业捐助者实行销售税和财产税的减免优惠,在很大程度上鼓励了企业与私人为艺术产业提供捐助,甚至在其寄发宣传广告等邮件时也给予减免60%邮资的优惠。在这些政策的推动下,大批慈善机构和基金会应运而生,公司、团体和个人也积极资助文化艺术事业。同时,利用部分其他产业的销售税建立了针对文化艺术发展的“信托基金”。

(编辑:单鸣)